FXトレード研究会(通称:FTK) 管理人自己紹介

FXトレード研究会 管理人(メンバー別自己紹介)

検証評価カテゴリー(商材別)

相場のボラティリティを計測するためのテクニカルツールATR

ATR(Average True Range)とは

ATRは、米国のアナリストJohn Welles Wilder.Jr(J.W.ワイルダー)氏が考案した、

オシレーター系のテクニカル指標です。

J.W.ワイルダー氏と言えば、他にもRSIやADX

前回の記事でご紹介したパラボリックSARなどを考案した

著名なアナリストです。

表題にもありますが、ATRは、”Average True Range”の頭文字で、

それぞれの意味は、Average(平均)True(真実)Range(範囲)となり、

「真の平均値幅」という意味になるかと思います。

相場のボラティリティを示すテクニカル指標で、

値動きの度合いの平均を示すものとなります。

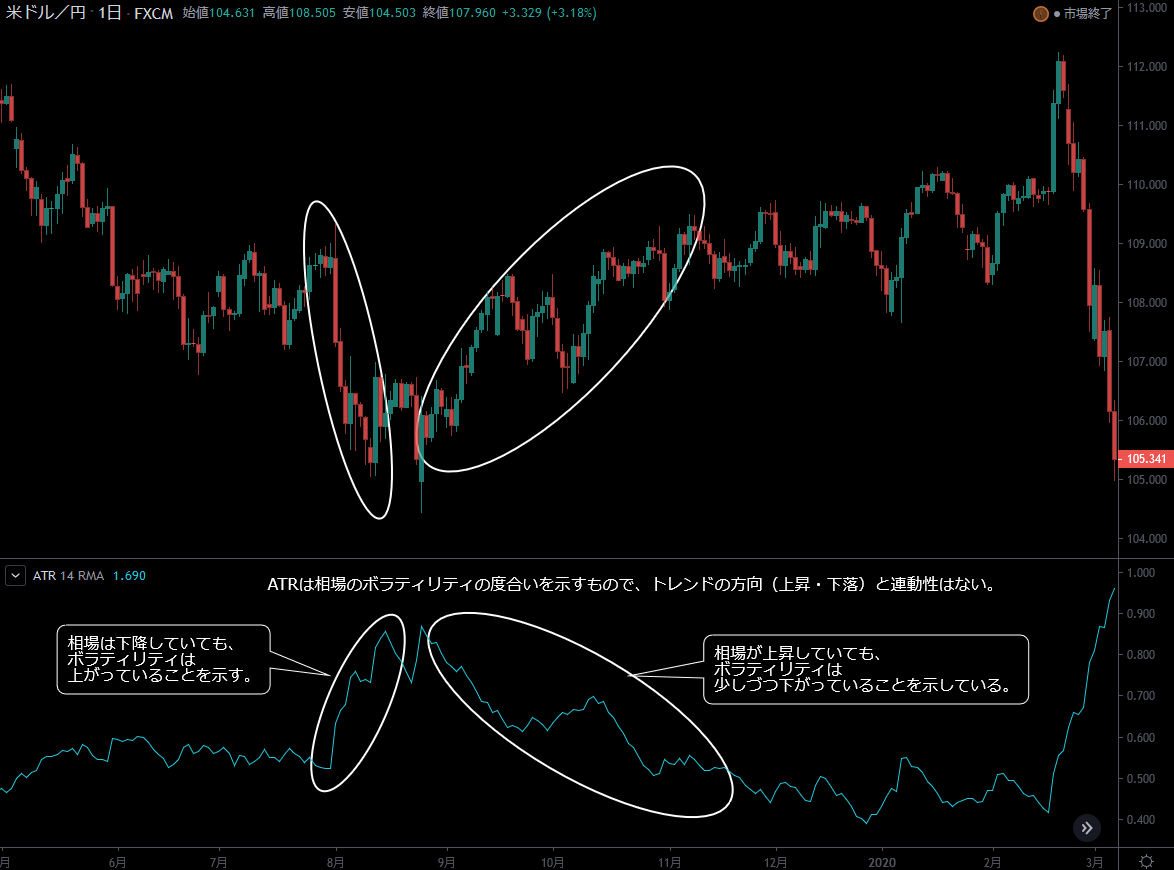

こちらの画像をご覧ください。

サブチャートに表示されているのがATRで、

相場のボラティリティに応じてこのラインが

上下振り子のように動きます。

このATRがどういった計算で算出されており、

どう利用していけばいいのかをご説明致します。

ATRの計算式

ATRの算出方法は次の通りです。

ATR = TR(True Range)の n日間指数平滑移動平均(EMA)

※nは14を用いるのが一般的

TRは以下のA~Cのうち最大の値幅のものを採用

A.当日の高値と当日の安値の差→当日の高値-当日の安値

B.当日の高値と前日の終値の差→当日の高値-前日の終値

C.前日の終値と当日の安値の差→前日終値-当日安値

TR値を、n期間指数平滑移動平均(EMA)化したものが、

ATRになるわけです。

この計算式は、J.W.ワイルダー氏の解説に基づいた、

日足での計算式になりますが、

テクニカルの本質に基づけばこの計算式は、

その他の時間足にも応用可能と考えられます。

例えば、15分足の場合、

TRを15分足の高値・安値・終値を使い、

15分足の本数を使って計算する

といった具合です。

ATRの見方とその特徴を解説

ATRは、価格変動のボラティリティを示すインジケーターなので、

一般的なオシレータ指標のような

トレンドの方向(上昇・下降)との連動性はありません。

相場が下降していても、その変動幅が大きければATRは上昇しますし、

相場が上昇していても、その変動幅が小さければATRは下降します。

※もちろんこれらの逆もあります。

つまり、ATRは

価格変動の度合い

のみをグラフ化している指標だということです。

基本としては、

ATRが上昇=ボラティリティが高まっている

ATRが下降=ボラティリティが低下している

ということです。

その上で、トレンド相場においては、

ATRが上昇=トレンド継続の示唆、急上昇からの急反発を示唆

ATRが下降=トレンドの終焉、押し目戻りを示唆

と考えることが出来ます。

そして、レンジ相場においては、

ATRが上昇=レンジブレイクの可能性を示唆

ATRが下降=レンジの継続を示唆

時間の経過とともにレンジブレイクの可能性を示唆

と考えることが出来ます。

このようにATRは、

あくまでも環境認識の一つとして活用できるツールであり、

ATRから売買そのもののサインが出るようなものではない

ということです。

ですので、基本的には、他のインジケーターや

トレード手法と組み合わせることでトレードします。

エントリー時のリスクリワードの目安や利確損切り幅の目安として活用

ATRは、直近n期間の最大変動幅の平均値を示す指標です。

考案者が推奨する14日間で設定した場合、

過去14本日間の最大変動幅を平均化(EMA)したものということです。

過去14日間の最大変動幅の平均値を把握することで、

今日の値幅がどれくらいの動くのか

という客観的な一つの目安とすることができます。

値幅の目安がわかれば、

トレードにおけるリスクリワードへの参考にしたり、

利確幅や損切り幅の目安にもすることが可能です。

実際のチャートで見ていきましょう。

以下のチャートは、金融市場全体に歴史的なボラティリティをもたらした、

2020年3月13日付のドル円の相場が終了した時点の日足チャートになります。

この時点でのATRの値は2.265とボラティリティが非常に高くなっています。

これをドル円でpips換算すると226.5pipsになります。

ローソク足の次の足では、ATRの値もそれに応じて変動するので、

始値次第で変動しますが、この時点で次の足は上下226.5pips変動するという

一つの目安として考えることが出来ます。

変動率を換算しないで考えた場合、週明けの16日のドル円は、

高値=107.960+(226.5pips)=110.225

安値=107.960-(226.5pips)=105.735

として、一つの目安として考えることが出来るということです。

もちろん、必ずしもそのATRの100%を再現するとは限らず、

それを下回る可能性も上回る可能性もあります。

あくまでも一つの客観的な目安として

想定することが出来るというわけです。

ATRまとめ

このようにATRは“ボラティリティ”を図る指標であることから、

売買シグナルを発するような性質のものではありません。

ATRによる直接的な売買ポイントもないということになります。

日々の相場の動向によって拡大・縮小することとなり、

変動率が拡大傾向のときにはATRも上昇し、

逆に落ち着いた動きは、ATRは小動き(横ばい)となります。

注意しておきたいのが、

著しい上昇のときは短期的に上下に振れる可能性があり、

反対に鈍い動きが続いた時も、その反動から相場が急変し

急激に振れる展開となる場合があり、

レンジブレイクに繋がることもあり得るということです。

ATRが提唱されるまでは、

市場のボラティリティ(価格変動の度合い)の定義は曖昧でした。

J.W.ワイルダー氏は、その曖昧とされていた市場のボラティリティに対して

客観的な定義(ATR)を与えようと考えたわけです。

トレードをする上で、レートが平均的にどれくらい動くのか

ということを知ることはとても大切です。

それがわかる指標ということで、

ATRは必ずチェックしておきたい指標の一つかと思います。

引き続き、FXトレード研究会(FTK)で取り上げてほしい

題材(テーマ)などのリクエストも受け付けておりますので

お気軽にいつでもお問い合わせください。

FTK 掲示板(お気軽にお問い合わせ・口コミなどご投稿ください)